⚠️ Três pontos muito importantes que você precisa saber:

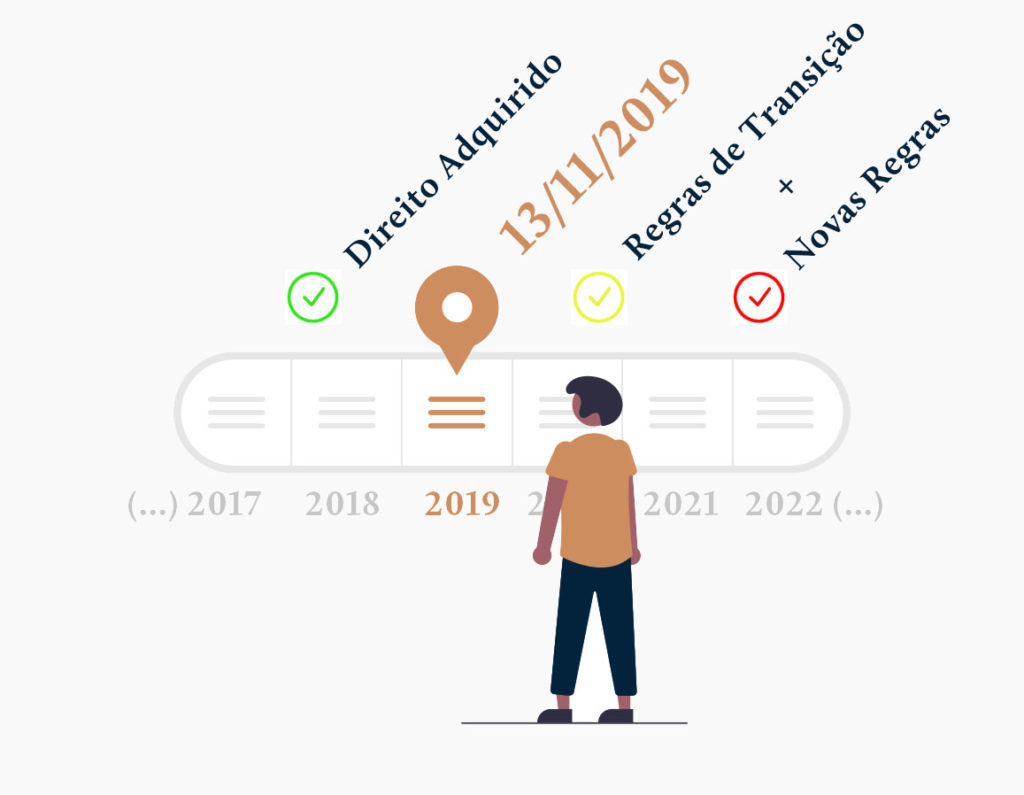

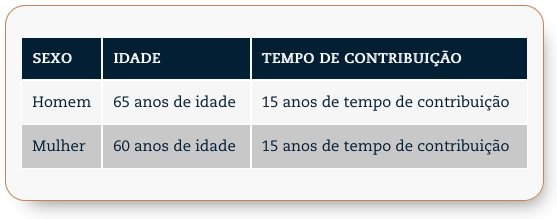

1) Direito adquirido: é para as pessoas que já completaram as exigências feitas pelas regras antigas, ou seja, para quem já tinha direito a se aposentar até, inclusive, o dia 13 de novembro de 2019.

Ter direito adquirido significa ter direito à regra anterior, que é mais vantajosa.

Em relação ao cálculo do valor: aposentadorias e pensões por morte devidas a quem possui direito adquirido são apuradas de acordo com a legislação em vigor à época em que foram atendidos os requisitos para a concessão desses benefícios.

Isso significa o seguinte: se o segurado preencheu todos os requisitos previstos na lei, ainda que não tenha exercido do direito no momento em que foi adquirido, está protegido contra as futuras leis.

Para quem tem direito adquirido, a data em que é apresentado o requerimento no INSS não tem importância.

O que tem importância é a demonstração do implemento de todos os requisitos necessários à obtenção de aposentadoria pelas regras anteriores à Reforma da Previdência.

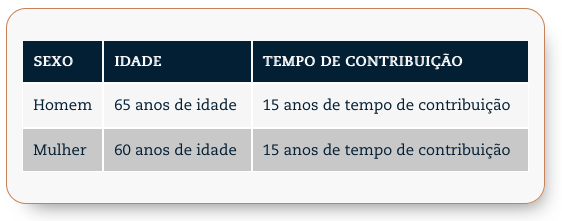

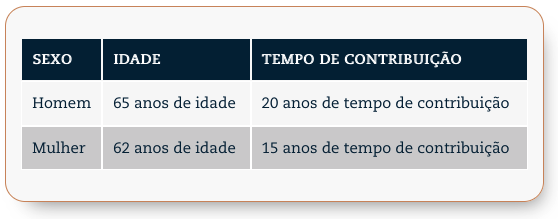

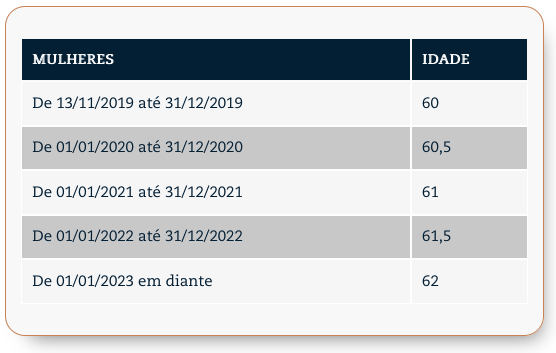

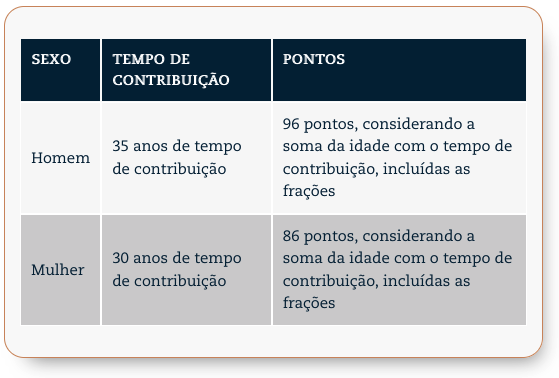

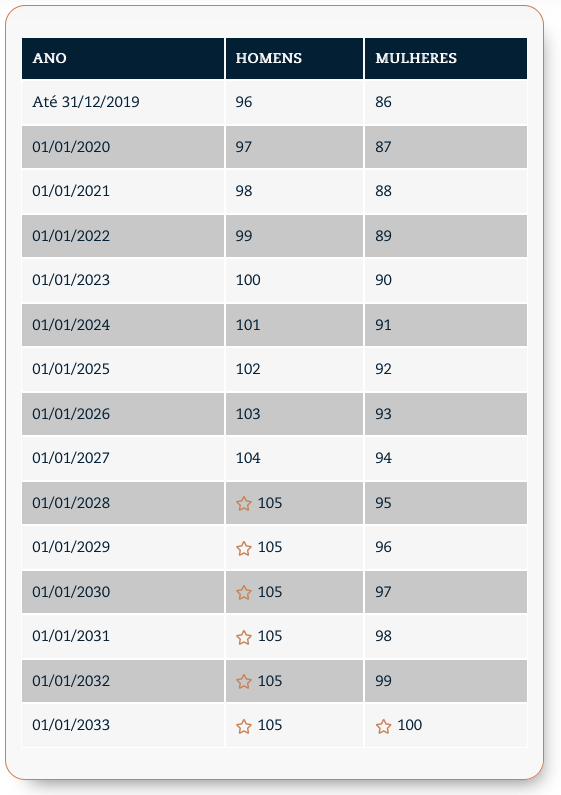

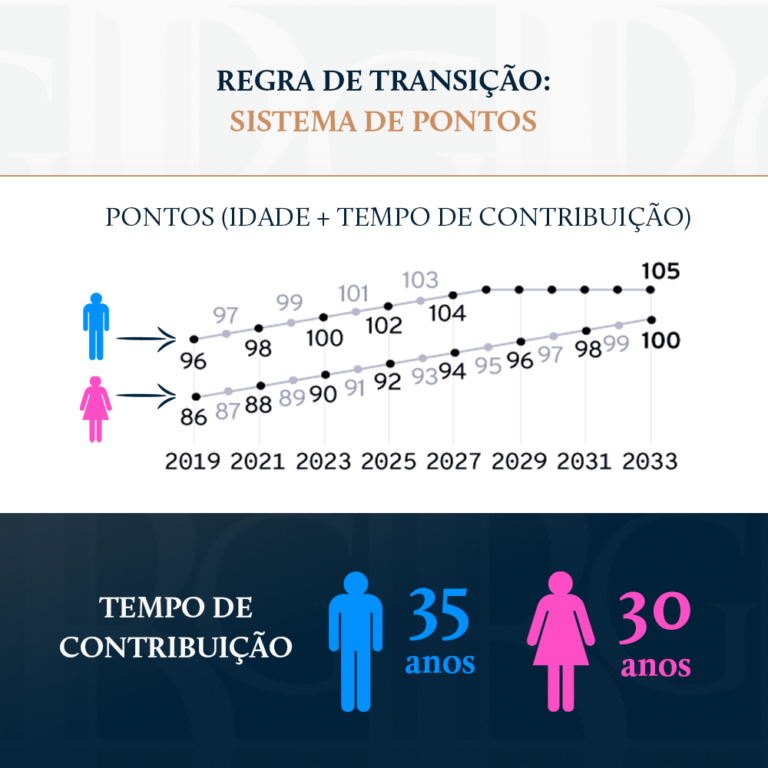

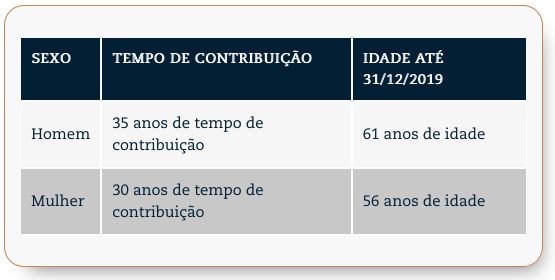

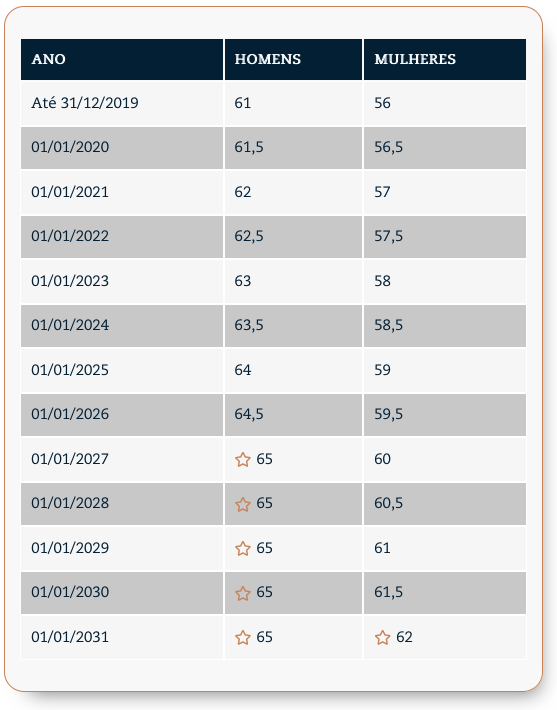

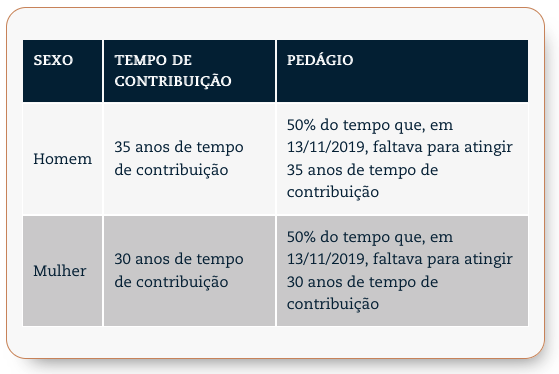

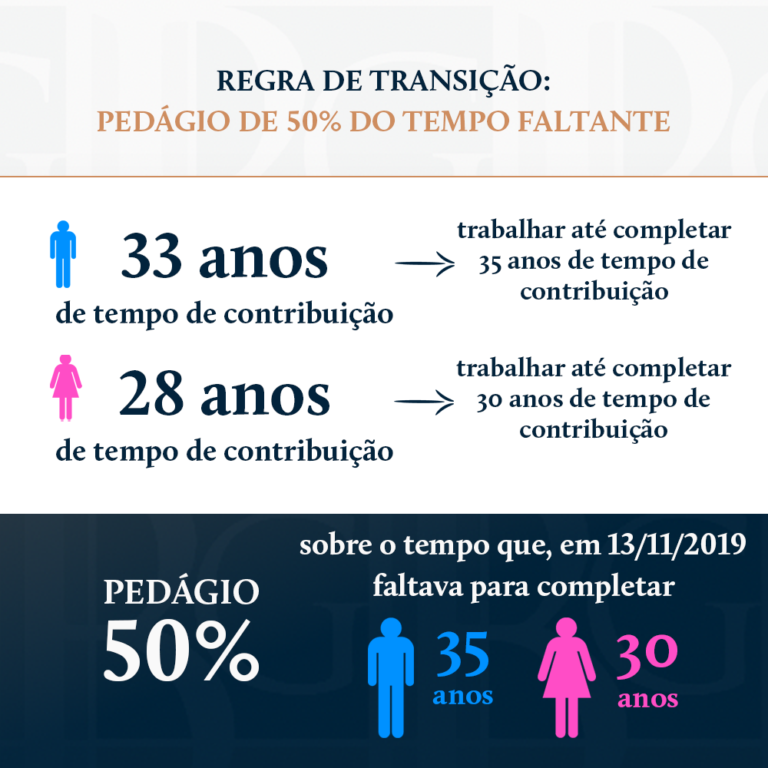

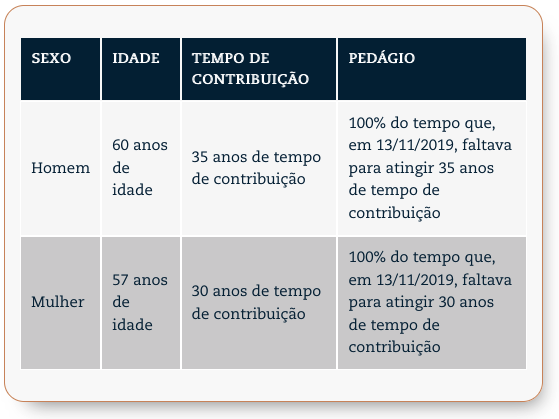

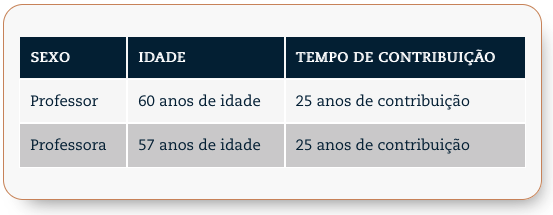

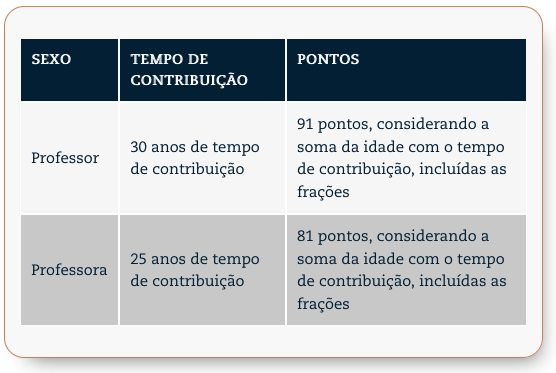

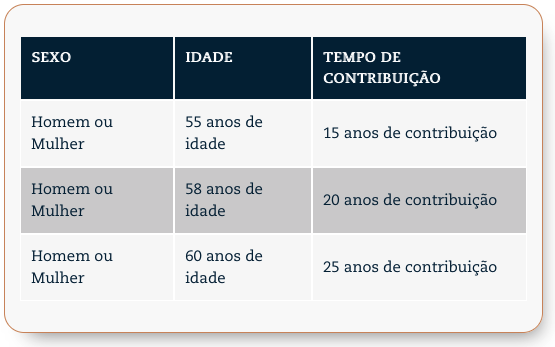

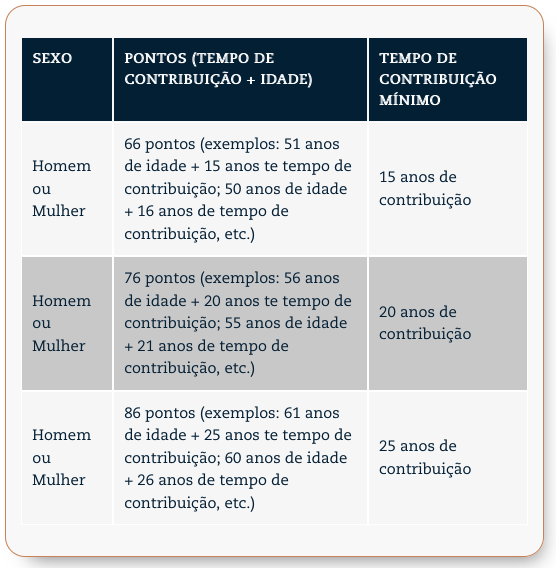

2) Regras de transição: Para aqueles que a partir de 13 de novembro de 2019 ainda não haviam completado as exigências das regras antigas e já estavam contribuindo para o sistema, foram criadas 5 (cinco) diferentes regras de transição para o acesso à aposentadoria (explicarei isso mais adiante).

Minha crítica nesse ponto é que aconteceu uma nítida ofensa aos direitos do cidadão que já estava contribuindo.

Sem critérios razoáveis e proporcionais, o tempo de contribuição foi aumentado pela imposição da idade.

3) Novas regras: são regras mais severas, que fazem a pessoa se aposentar ainda mais tarde do que na aposentadoria pelas regras de transição, porém, só atingem quem começou a contribuir para a Previdência Social após 13 de novembro de 2019.

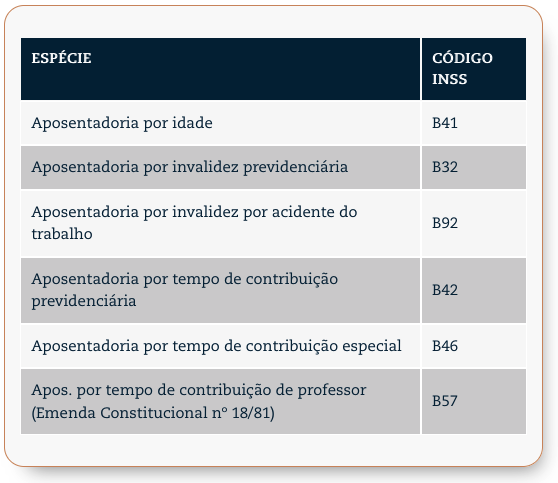

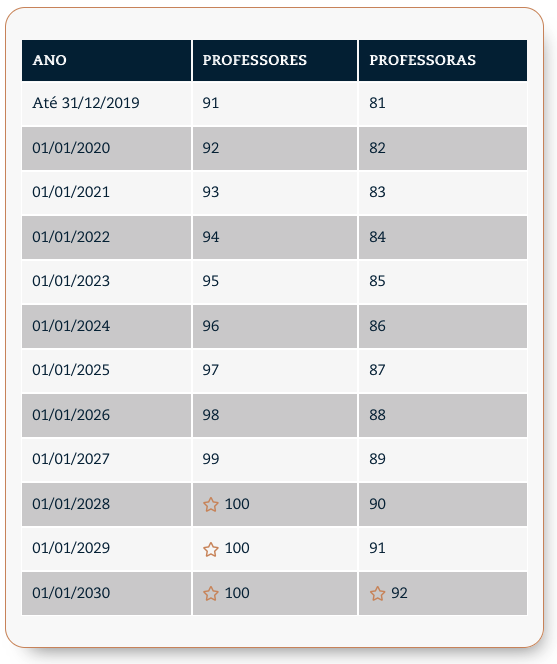

A nova Reforma Previdência modificou as regras: a aposentadoria por idade (B41), por tempo de contribuição (B42), por tempo de contribuição especial (B46) e a aposentadoria por tempo de contribuição do professor (B57), foram substituídas.

Na Nova Previdência existe apenas uma espécie de aposentadoria, chamada de “aposentadoria programável“, também chamada de “aposentadoria voluntária”, que exige o requisito da idade mínima somada a determinado tempo de contribuição. Na tabela acima, a únicas aposentadorias não programáveis são as aposentadorias por invalidez (B32 e B92).

Na tabela acima, a únicas aposentadorias não programáveis são as aposentadorias por invalidez (B32 e B92).

A Reforma da Previdência alterou o nome da “aposentadoria por invalidez”, que agora é chamada de “aposentadoria por incapacidade permanente”.

Em relação ao critério de cálculo da aposentadoria por invalidez (incapacidade permanente), deixou de ser 100% do salário de benefício para iniciar em 60% do salário de benefício (B32). Exceto se for por acidente de trabalho, que é de 100% (B92).

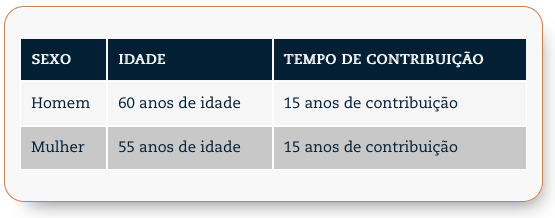

Na aposentadoria por idade rural o requisito da idade não foi alterado.

Assim, para os trabalhadores rurais, ficou mantido 60 anos de idade (se homem) e 55 anos de idade (se mulher).

Essa regra de idade também serve para quem exerce atividades em regime de economia familiar, inclusive o produtor rural, o garimpeiro e o pescador artesanal.

Em resumo, os trabalhadores rurais foram retirados da regra de transição. Para eles foram mantidas as regras anteriores à Reforma da Previdência.

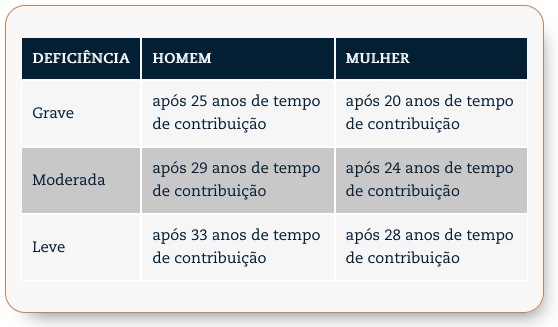

Já a aposentadoria diferenciada da pessoa com deficiência (PcD), que veremos adiante neste texto, está incluída no código B42 e é hoje a melhor espécie de aposentadoria existente.

Isso porque essa espécie admite a redução do tempo de contribuição sem depender de idade mínima, com coeficiente de cálculo integral e aplicação facultativa do fator previdenciário.

A aposentadoria especial, como veremos adiante, é devida aos segurados que laboram em condições especiais (expostos a agentes nocivos químicos, físicos ou biológicos), prejudiciais à saúde, ficou seriamente prejudicada após a Reforma da Previdência.

A lógica é a seguinte: quanto mais cedo o segurado começar a trabalhar em atividade especial, mais tempo estará exposto a condições que lhe causem adoecimento precoce, certo?

Pois bem, se, por exemplo, antes da Reforma da Previdência, um segurado começasse a trabalhar em condições especiais aos 20 anos de idade, poderia se aposentar aos 45 anos.

Depois da reforma, esse segurado dificilmente se aposentará antes dos 60 anos.

A carência não foi alterada pela Reforma da Previdência.

A exigência de 180 contribuições para as aposentadorias programáveis continua.

Também continua a exigência de 12 contribuições para a aposentadoria por invalidez previdenciária (incapacidade permanente).

Nesse ponto, é preciso saber que nem todo tempo válido para tempo de contribuição pode ser computado para a carência, como é o caso do tempo de serviço rural anterior a 1991.

Após a Nova Previdência de 2019, a contagem do tempo de contribuição ficou assim:

- Até 13 de novembro de 2019, o tempo de contribuição é contado data a data, ou seja, desde o início da atividade de trabalho até o desligamento do empregado;

- Depois de 13 de novembro de 2019, as competências (os meses) em que o salário de contribuição for igual ou superior ao limite mínimo são computados integralmente como tempo de contribuição. Isso independe da quantidade de dias trabalhados.

➡️ Exemplo 1: João foi demitido em 04 de novembro de 2019 (antes da Reforma da Previdência, que entrou em vigor no dia 13 de novembro de 2019).

Então, João possui 4 dias de tempo de contribuição para a competência do mês de novembro de 2019.

Esse cômputo de 4 dias se dá independentemente do valor da contribuição previdenciária ter tido por base de cálculo quantia inferior ao limite mínimo do salário de contribuição.

➡️ Exemplo 2: José foi contratado em 29 de novembro de 2019 (depois da Reforma da Previdência, que está em vigor a partir de 13 de novembro de 2019).

Assim, José poderá ter o mês de novembro computado integralmente, ou seja, como 30 dias para contagem da futura aposentadoria.

Esse cômputo poderá se dar, independentemente de José ter trabalhado somente 2 dias em novembro.

Porém, para isso acontecer, o valor da contribuição previdenciária para esses 2 dias de trabalho precisa ter por base um salário de contribuição igual ou superior ao limite mínimo.

💡Dica: o acervo de dados da Previdência Social é chamado de CNIS (Cadastro Nacional de Informações Sociais).

O INSS usa as informações do CNIS sobre os vínculos e remunerações dos segurados para:

1) Comprovação de tempo de contribuição;

2) Comprovação de relação de emprego;

3) Comprovação de filiação ao RGPS (Regime Geral de Previdência Social);

4) Cálculo do salário de benefício.

Dessa forma, o INSS faz a contagem do tempo de contribuição dos segurados através do CNIS.

Para acessar o seu CNIS, basta seguir o seguinte passo-a-passo:

1) Entre no site Meu INSS. Se você ainda não tiver uma senha, precisará cadastrá-la.

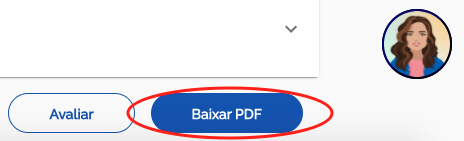

2) Após entrar no site, clique nesse botão que aparecerá na relação de serviços:

3) Role a tela para baixo e clique para baixar o PDF:

4) Pronto! Agora você conseguiu o acesso completo ao seu CNIS.

Outras mudanças feitas pela Reforma da Previdência

O auxílio-doença também teve alteração de nome. Passou a ser chamado de auxílio por incapacidade temporária.

Obs.: não confunda auxílio-doença com auxílio-acidente.

A pensão por morte, devida a dependente de segurado, teve coeficiente de cálculo alterado, aos moldes da regra que existia na década de 60.

A nova regra serve para óbitos a partir do dia seguinte à publicação da Reforma da Previdência (a partir de 14 de novembro de 2019).

O valor básico é de 50% da aposentadoria recebida pelo inativo ou 50% da aposentadoria por incapacidade que teria direito na data do óbito, acrescido de 10% por dependente até o limite de 100%.

Fica assim: se for 1 dependente, esse recebe 60%; 2 dependentes dividem entre si 70% (35% para cada); 3 dependentes dividem entre si 80% (26,6% para cada); 4 dependentes dividem entre si 90% (22,5% para cada); 5 ou mais dependentes dividem entre si 100%.

E tem mais: se um dependente perder sua qualidade de dependente, a cota parte dele cessa e não é transferida aos demais dependentes.

Isso é muito prejudicial!

Se o segurado contribuiu para a Previdência Social, é mais do que justo que seu dependente receba a prestação em contrapartida.

A seguir, vou explicar como ficou cada espécie de aposentadoria antes e depois da Reforma da Previdência.

Continue lendo o texto para conhecer melhor seus direitos como segurado do INSS.

Vamos juntos?

“Queremos vencer de uma maneira que faça você vencer. Essa é a melhor vitória possível.”

Porque Recusar a Aposentadoria do INSS se o Valor for Baixo?

Sim, é possível recusar a aposentadoria concedida pelo INSS e continuar trabalhando normalmente para futuramente aumentar o valor do benefício.

O Que Fazer se o INSS Errar no Cálculo da Sua Aposentadoria?

Se sua carta de concessão apresentar o benefício concedido integralmente, porém, vir com erro de cálculo do INSS, é possível fazer um Pedido de Revisão.

O Que Fazer se o INSS Conceder Sua Aposentadoria Parcialmente?

O INSS não aceitou todos os períodos de trabalho, meses de contribuição ou valores de salário? Entenda porque o recurso administrativo poderá lhe ajudar.